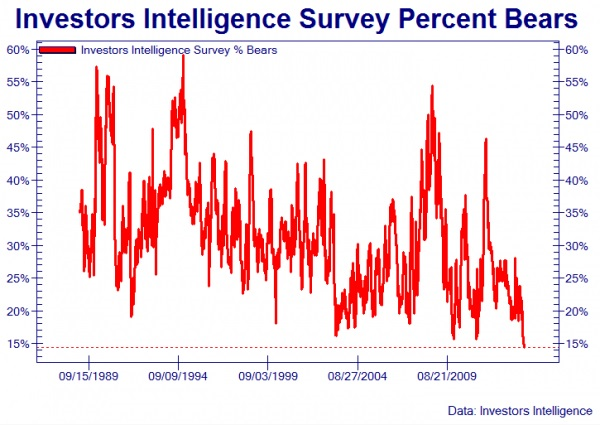

Historia wykorzystywania wskaźników sentymentu dla prognozowania trendów na rynkach akcji sięga lat pięćdziesiątych ubiegłego wieku. Jednym z najstarszych wskaźników tego typu jest Investor Intelligence Survey publikowany w cyklu tygodniowym od 1963 roku. Konstrukcja wskaźnika opiera się na badaniu 140 rynkowych biuletynów inwestycyjnych i określeniu na ich podstawie odsetka rynkowych „byków” i „niedźwiedzi”, czyli optymistów i pesymistów w ocenie rynkowej koniunktury.

Wskaźnik interpretuje się kontrariańsko, czyli skrajny optymizm powinien być powodem do pesymizmu i odwrotnie. Wytłumaczenie tej idei jest dość proste, skoro wszyscy są optymistami, to znaczy, że prawdopodobnie już kupili akcje, a skoro wszyscy je kupili, to kto ma je kupować teraz?