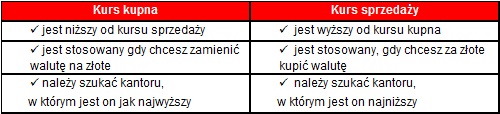

Wiele osób chcących nabyć np. euro na wakacyjny wyjazd, będąc w kantorze, spogląda na kurs kupna. Niestety intuicja źle im podpowiada. Paradoksalnie, gdy kupujemy walutę stosowany jest kurs sprzedaży. Podobnie jest w sytuacji, gdy spłacamy ratę kredytu walutowego czy płacimy kartą płatniczą za granicą. W tych przypadkach przeliczenie następuje po kursie sprzedaży. Gdy chcemy dokonać tego rodzaju transakcji, warto poszukać kantoru czy banku, w którym kurs sprzedaży jest najniższy.

Gdy chcesz kupić walutę, nie patrz na kurs kupna

Kategoria: Konta

Data: 14-08-2015 r.

Wiele osób intuicyjnie zwraca uwagę na niewłaściwe kursy walut. Expander podpowiada, że gdy chcemy kupić walutę na wakacyjny wyjazd, szukajmy kantoru z jak najniższym kursem sprzedaży. Po powrocie z wakacji, gdy będziemy chcieli sprzedać niewydane środki, szukajmy kantoru, w którym będzie jak najwyższy kurs kupna. Co ciekawe, oba te wskaźniki pomylili nawet posłowie w uchwalonej niedawno ustawie ”frankowej”.

Kiedy kurs kupna jest ważny

Kurs kupna jest używany m.in. w sytuacji, gdy po powrocie do Polski ponownie będziemy chcieli wymienić obcy środek płatniczy na złote. Sprzedając walutę paradoksalnie powinniśmy zwracać uwagę na kurs kupna. Stosowany jest on również, np. gdy na nasz rachunek bankowy prowadzony w złotych wpłynie kwota wyrażona w walucie obcej. Poza tym w przeszłości był on wykorzystywany do ustalenia kwoty zadłużania w sytuacji wypłaty kredytów walutowych. Gdy chcemy zamienić np. euro czy dolary na złote, warto poszukać kantoru czy banku, w którym kurs kupna jest jak najwyższy.

Jeśli mamy problem z zapamiętaniem, który kurs jest stosowany w danej sytuacji, to jest na to prosty sposób. Zawsze jest to ten przelicznik, który dla nas jest mniej korzystny. Załóżmy, że w kantorze kurs kupna euro wynosi np. 4,15 zł, a sprzedaży 4,20 zł. Jeśli chcemy kupić 100 euro, to przeliczając po pierwszym kursie musielibyśmy zapłacić 415 zł (100 * 4,15 zł), a w drugim przypadku 420 zł. Łatwo więc ustalić, że zastosowanie ma drugi wskaźnik. Gdybyśmy mieli 100 euro i chcieli je wymienić na złote, to kantor wypłaci nam za nie 415 zł, a nie 420 zł. Zasada gorszego kursu wynika z tego, że kantory muszą przecież zarabiać na wymianie walut. Skoro nie pobierają prowizji, to ich zyski powstają dzięki opłatom ukrytym w stosowanych do przeliczeń kursach.

Nawet posłowie mylą kursy kupna i sprzedaży

Co ciekawe, nawet w uchwalonej ostatnio ustawie o przewalutowaniu kredytów w obcych walutach, kurs sprzedaży został pomylony z kursem kupna. Jest tam bowiem zapis mówiący: „Dla rat, które kredytobiorca zobowiązany był spłacić według kursu kupna waluty obcej, ustalonego przez kredytodawcę, stosuje się ten kurs.” (art. 4 ust.1 pkt.3). Tymczasem żaden kredytobiorca nie był zobowiązany spłacać rat według kursu kupna. Wszystkie banki przy spłacie stosują swój kurs sprzedaży.

W tym samym punkcie ustawy jest zapis, że dla rat, które zadłużony regulował nie po kursie banku (czyli np. kupując franki w kantorze) wysokość rat wylicza się w oparciu o kurs kupna NBP. Tu również powinien być zastosowany wskaźnik sprzedaży. W obecnym kształcie taki zapis nie oddaje zupełnie rzeczywistości, gdyż w żadnym kantorze ani banku do zakupu waluty nie jest stosowany kurs zaniżony (kupna) lecz zawyżony (sprzedaży).

Zobacz także:

Tagi: kredyt walutowy, rynek walutowy

Zaloguj się, aby dodać komentarz

Nie masz konta? Zarejestruj się »