Droga do oszczędzania w ramach indywidualnego konta emerytalnego (IKE) jest prosta i szeroka jak nowa autostrada, a mimo to wciąż relatywnie niewiele osób z niej korzysta. IKE możemy założyć w banku, firmie ubezpieczeniowej, towarzystwie funduszy inwestycyjnych, domu maklerskim oraz w powszechnym towarzystwie emerytalnym.

IKE, czyli tzw. trzeci filar systemu emerytalnego tak naprawdę nigdy nie dorobił się szerokich mas oszczędzających na przyszłą, dodatkową emeryturę. Być może przyczyną jest dość niski stopień oszczędności, które można odłożyć na przyszłość liczoną w dziesiątkach lat, a być może dość niski jeszcze poziom świadomości finansowej osób, które w przyszłości mogłyby korzystać ze środków zgromadzonych w IKE. Być może właśnie teraz, w chwili niepewności co do losów pieniędzy przyszłych emerytów w OFE i ZUS warto zainteresować się właśnie samodzielnym odkładaniem na emeryturę w ramach trzeciego filaru.

Najprostszą formą IKE jest umowa z bankiem. Środki odkłada się na specjalnym koncie oszczędnościowym. Ich oprocentowanie jest zmienne, często uzależnione od rynkowej stawki WIBOR3M i nie odbiega od warunków rynkowych. Zdarza się, że niektóre banki promocyjnie, w początkowym okresie trwania umowy, zwykle nie dłuższym niż rok, deklarują np., że odsetki będą wypłacane wg stałej stopy procentowej.

Inwestowanie w IKE połączone z obligacjami skarbowymi jest możliwe wyłącznie za pośrednictwem Domu Maklerskiego PKO BP i dotyczy tylko obligacji detalicznych oferowanych przez Ministerstwo Finansów, czyli z tzw. rynku pierwotnego.

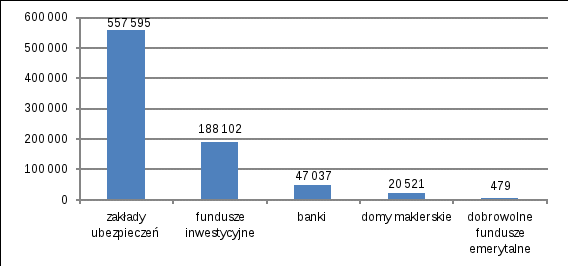

Liczba IKE prowadzonych przez poszczególne rodzaje uprawnionych do tego instytucji (w szt.)

W odróżnieniu od dwóch pierwszych rozwiązań bardziej ryzykowne jest odkładanie w IKE za pośrednictwem funduszy inwestycyjnych. Dają one jednak szansę na zysk, który w skali roku może być nawet dwucyfrowy. Spośród oferowanych przez TFI funduszy można skonstruować sobie portfel, określając procentowy udział poszczególnych funduszy. Potem, każdorazowo wpłacane przez nas pieniądze są dzielone w ustalony sposób. W trakcie trwania umowy można zmodyfikować alokację portfela, czyli zmienić jego konstrukcję. Niektóre TFI oferują już gotowe modelowe portfele, z których można wybrać najbardziej nam odpowiadający.

Polisa na życie z funduszem kapitałowym

Oferowane przez towarzystwa ubezpieczeniowe polisy z funduszami kapitałowymi są połączeniem ubezpieczenia na życie z funduszem inwestycyjnym. Rozwiązanie to cechuje się rozbudowaną i skomplikowaną struktura kosztów ponoszonych przez klientów. Część opłat liczy się procentowo, a część kwotowo, co sprawia, że nie jest łatwo dokładnie policzyć ile i za co się płaci. Polisy takie mają określoną sumę gwarantowaną, czyli kwotę, którą otrzyma uposażony bez względu na wynik inwestycji wypracowany z części składek trafiających do funduszu kapitałowego.

IKE w formie rachunku maklerskiego daje dużą swobodę inwestowania, duży potencjał zysku i duże ryzyko. Dostępne są akcje, obligacje: skarbowe, korporacyjne, komunalne i samorządowe, certyfikaty inwestycyjne, instrumenty pochodne, fundusze typu ETF.

Dobrowolne fundusze emerytalne (DFE) to najmłodsza i najmniej chętnie wybierana forma IKE. W zasadzie nie różnią się one od klasycznych funduszy inwestycyjnych stabilnego wzrostu i zrównoważonych. Poziom opłat za zarządzanie jest mniej więcej porównywalny. Decydując się na DFE wybieramy jedną określoną strategię inwestycyjną, co może być wygodne dla osób, które nie są skłonne poświęcać temu produktowi zbyt wiele czasu.

Bernard Waszczyk, analityk, Open Finance

Zobacz także: