Umowa pożyczki została uregulowana w art. 720−724 Kodeksu cywilnego. W praktyce warunkiem przyznania zwrotnej pożyczki na cele mieszkaniowe jest całkowita spłata poprzednio uzyskanej pożyczki. Szczegółowe warunki spłaty pożyczek na cele mieszkaniowe powinny być określane w umowie zawartej między pracodawcą a pożyczkobiorcą.

Umorzenie pożyczki na cele mieszkaniowe - skutki podatkowe i ewidencja księgowa

Jedną z form pomocy udzielanej z ZFŚS jest przyznawanie pożyczek na cele mieszkaniowe. Osoba ubiegająca się o pożyczkę, składa wniosek do pracodawcy i po zawarciu umowy pożyczki następuje jej wypłata. Wyjaśniamy jakie skutki podatkowe ma umorzenie pożyczki na cele mieszkaniowe, wskazujemy aktualne stanowisko skarbówki oraz przedstawiamy przykłady ewidencji księgowej.

Z regulacji Kodeksu cywilnego, które dotyczą umowy pożyczki, nie wynika wprost obowiązek zapłaty odsetek. Zazwyczaj pożyczki mieszkaniowe udzielane ze środków funduszu są nisko oprocentowane, w granicach od 1% do 3%. Odsetki od udzielonych pożyczek mieszkaniowych z ZFŚS zasilają rachunek funduszu (konto 135), co oznacza, że nie mogą być przeznaczone na działalność pracodawcy.

Umorzenie pożyczki na cele mieszkaniowe a przychód pożyczkobiorcy

Udzielenie pożyczki jest obojętne podatkowo, nie stanowi przychodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych. Przychód po stronie pożyczkobiorcy pojawia się dopiero w momencie, kiedy dochodzi do umorzenia pożyczki lub jej części.

Wartość umorzonej pracownikowi pożyczki stanowi nieodpłatne świadczenie otrzymane od pracodawcy i jest dla pracownika przychodem ze stosunku pracy (art. 12 ust. 1 ustawy o PIT).

U pracownika, któremu umorzono pożyczkę, powstaje przychód z tytułu nieodpłatnego świadczenia, którym jest zwolnienie z długu. W tym przypadku wartość umorzonej pożyczki doliczamy do przychodów ze stosunku pracy. Zakład pracy − jako płatnik − jest zobowiązany do poboru od tego przychodu zaliczki na podatek dochodowy i przekazania jej na rachunek właściwego urzędu skarbowego.

Umorzona kwota pożyczki udzielonej z ZFŚS jest dla pracownika przychodem, który powstaje w dacie umorzenia pożyczki i podlega opodatkowaniu. Kwota umorzenia pożyczki mieszkaniowej nie stanowi podstawy wymiaru składek na ubezpieczenia społeczne oraz podstawy wymiaru składki na ubezpieczenie zdrowotne.

Umorzenie pożyczki na cele mieszkaniowe a śmierć pracownika

Inaczej wygląda sytuacja w przypadku umorzenia pożyczki w związku ze śmiercią pracownika. Zależne jest to od zapisów, które zostały zawarte w regulaminie ZFŚS oraz w umowie pożyczki.

Jeśli umorzenie pożyczki następuje po śmierci pożyczkobiorcy, a w regulaminie lub w umowie o udzielenie pożyczki zawarto zapis o obowiązku uregulowania niespłaconych rat pożyczki przez spadkobierców po śmierci pożyczkobiorcy, to udzielona pożyczka zostaje spadkobiercy umorzona. W takiej sytuacji przychód w rozumieniu przepisów ustawy o podatku dochodowym od osób fizycznych uzyskuje spadkobierca przejmujący obowiązki dłużnika.

Stanowisko organu podatkowego: „W przypadku umorzenia pożyczki po śmierci pożyczkobiorcy wartość umorzonej pożyczki stanowi podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych przychód spadkobierców, którzy przejęli obowiązki dłużnika”. (interpretacja indywidualna dyrektora Krajowej Informacji Skarbowej z 29 lipca 2021 r., nr 0114-KDIP3-1.4011.384.2021.3)

W związku z tym, w przypadku, gdy po śmierci pożyczkobiorcy dochodzi do umorzenia pożyczki spadkobiercy, który przejął obowiązki dłużnika, to u tego spadkobiercy powstaje przychód w rozumieniu przepisów ustawy o podatku dochodowym od osób fizycznych. Przychód ten odpowiada wartości umorzonej pożyczki lub jej części.

W sytuacji, gdy żadne zapisy nie precyzują obowiązku uregulowania niespłaconych rat pożyczki przez spadkobiercę, a udzielona pożyczka umarzana jest zmarłemu pracownikowi, na pracodawcy nie ciążą obowiązki płatnika z przedmiotowego tytułu w stosunku do spadkobierców zmarłego pracownika.

Jeżeli umorzenie pożyczki następuje po śmierci pożyczkobiorcy (pracownika), a w regulaminie zakładowego funduszu świadczeń socjalnych lub w umowie o udzielenie pożyczki zapisano obowiązek uregulowania niespłaconych rat pożyczki po śmierci pożyczkobiorcy przez spadkobiercę, to udzielona pożyczka zostaje umorzona spadkobiercy, a nie pracownikowi. W tej sytuacji powstaje przychód z innych źródeł, który uzyskuje spadkobierca przejmujący obowiązki dłużnika.

Stanowisko organu podatkowego: „(...) wartość umorzonej przez Wnioskodawcę (pracodawcę) pożyczki zaciągniętej przez spadkodawcę (pracownika) ze środków Zakładowego Funduszu Świadczeń Socjalnych stanowi dla spadkobierców przychód z innych źródeł, o którym mowa w art. 10 ust. 1 pkt 9 w związku z art. 20 ust. 1 ustawy o podatku dochodowym od osób fizycznych, podlegający opodatkowaniu tym podatkiem. Tym samym, na Wnioskodawcy, jako płatniku, ciąży obowiązek wystawienia spadkobiercom informacji, o której mowa art. 42a ust. 1 ww. ustawy (PIT-11)”. (interpretacja indywidualna dyrektora Krajowej Informacji Skarbowej z 21 lutego 2020 r., nr 0113-KDIPT2-2.4011.795.2019.2.KK)

Z kolei, jeśli zapisy umowy pożyczki lub regulamin ZFŚS nie nakładają na spadkobierców obowiązku uregulowania niespłaconej kwoty pożyczki, zobowiązanie zaciągnięte przez pracownika tytułem pożyczki wygasa z chwilą śmierci pracownika. W takiej sytuacji u spadkobiercy nie powstaje przychód, a zakład pracy nie jest zobowiązany do wystawienia informacji PIT-11. Powyższe stanowisko prezentują również organy podatkowe.

Ewidencja księgowa umorzonej pożyczki na cele mieszkaniowe

Do ewidencji stanu zwiększeń i zmniejszeń zakładowego funduszu świadczeń socjalnych służy konto 851 „Zakładowy fundusz świadczeń socjalnych”. Środki pieniężne zakładowego funduszu świadczeń socjalnych, które są gromadzone na odrębnym rachunku bankowym, ewidencjonuje się na koncie 135 „Rachunek środków funduszy specjalnego przeznaczenia”.

Zapisy na koncie 135 są dokonywane na podstawie dowodów bankowych, gdzie musi zachodzić pełna zgodność zapisów jednostki z zapisami bankowymi. Na stronie Wn konta 135 księguje się wpływy środków na rachunek bankowy środków ZFŚS, na stronie Ma konta 135 zaś − rozchody tych środków.

Konto 135 może wykazywać saldo Wn, które oznacza stan środków pieniężnych zakładowego funduszu świadczeń socjalnych zgromadzonych na rachunku bankowym.

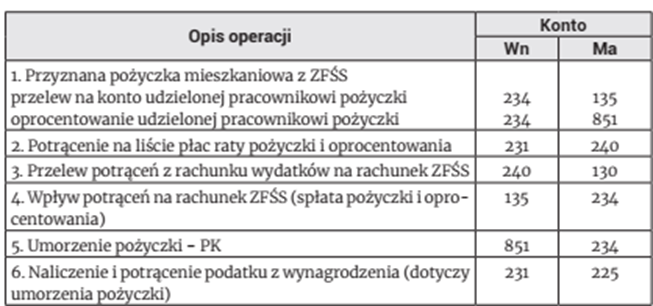

Przykład ewidencji księgowej umorzenia pożyczki z zakładowego funduszu świadczeń socjalnych przedstawiamy poniżej.

Ważne: Podstawą dokonania zapisów w księgach rachunkowych jednostki umorzenia pożyczki z zakładowego funduszu świadczeń socjalnych jest pisemna decyzja kierownika jednostki określająca kwotę umorzonej pożyczki.

Zaloguj się, aby dodać komentarz

Nie masz konta? Zarejestruj się »