To nie przypadek, bowiem oba kraje mocno uzależnione są od sytuacji na rynku surowców. W przypadku Rosji uzależnienie od ropy naftowej jest z jednej strony błogosławieństwem, umożliwiającym normalne funkcjonowanie, z drugiej zaś przekleństwem, uniemożliwiającym wyrwanie się z surowcowej „niewoli”.

O ile na początku obecnego stulecia cena ropy mieszcząca się w przedziale 25-30 dolarów za baryłkę była w stanie zapewnić zbilansowanie rosyjskiego budżetu, to w 2008 r. zapewniała to cena w okolicach 70 dolarów, a ustawa budżetowa na 2012 r. zakładała deficyt sięgający 1,5 proc. PKB przy notowaniach ropy wynoszących 100 dolarów za baryłkę. Według szacunków ekspertów, do zrównoważenie obecnego budżetu byłoby możliwe przy notowaniach ropy sięgających 117 dolarów.

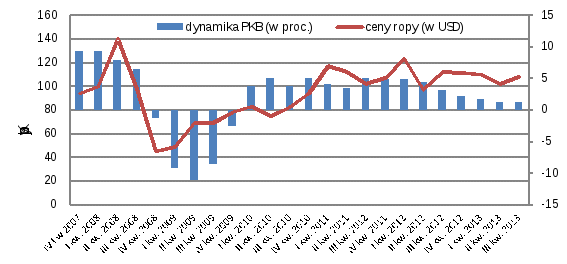

Notowania ropy naftowej i dynamika PKB Rosji

Źródło: Tradingeconomics

Po załamaniu z lat 2008-2009, gdy przez pięć kolejnych kwartałów drastycznie się kurczyła (w najgorszym momencie PKB spadał o ponad 11 proc., nie zdołała powrócić do przedkryzysowego tempa wzrostu, sięgającego 6-9 proc. W szczycie ożywienia jesienią 2012 r. PKB wzrósł o 5 proc. Od tego czasu ta dynamika systematycznie słabnie. W drugim i trzecim kwartale 2013 r. PKB zwiększał się o zaledwie 1,2 proc., co dla tego typu gospodarki jest niemal równoznaczne z recesją. Niewiele jest sygnałów, wskazujących na możliwość poprawy tej sytuacji.

Rosyjską gospodarkę nęka rosnąca inflacja, niska aktywność gospodarcza i dynamika inwestycji. Niepokojące jest również tempo narastania zadłużenia zagranicznego Rosji. Wynosi ono około 720 mld dolarów i od początku 2012 r. zwiększyło się o 32 proc. Groźny jest nie tylko dług publiczny, ale także zadłużenie potężnych koncernów. Wielkość ich zagranicznych zobowiązań kredytowych szacuje się na 630 mld dolarów, a więc na poziomie zaledwie o około 10 proc. niższym niż zadłużenie państwa. A trzeba mieć na względzie, że spora część tych gigantów to firmy państwowe.

Gazprom wytwarza około jednej piątej rosyjskiego PKB, a płacone przez niego podatki stanowią niemal taki sam udział w dochodach budżetu Rosji. Ewentualne kłopoty Gazpromu, a powodów do nich nie brakuje, będą też kłopotami Rosji.

Zbyt droga ropa to klęska z powodu braku reform i restrukturyzacji gospodarki, zbyt tania to klęska, bo stabilność finansowa szybko może zostać poddana próbie. Dodatkowo wysokie podatki hamują naftowe inwestycje oraz efektywność wydobycia. Niezależnie od tego, czy poprawi się naftowa infrastruktura czy nie, produkcja ropy w Rosji będzie w najbliższych latach wyraźnie się zmniejszać. Bez inwestycji już w 2015 r. spadnie do 450 mln ton, a uznaje się, że optymalny poziom to 500 mln ton (w rekordowym 2011 r. produkcja ropy w Rosji wyniosła 511 mln ton), a w 2020 r. jedynie 403 mln ton, co oznacza spadek o około 20 proc.

Roman Przasnyski, Open Finance

Zobacz także: