Inwentaryzacja to fizyczny spis składników majątkowych. Porównuje się przy tym rzeczywiście istniejące składniki majątkowe z zarejestrowanymi w księgowości. Bardzo często popełnia się przy tym błędy. Dokładność inwentaryzacji najczęściej idzie w parze z jej kosztami.

Miej zasoby na oku - minimalizuj pracę i koszty inwentaryzacji dzięki metodzie prób losowych

Kategoria: Zarządzanie produkcją i logistyka

Data: 30-08-2016 r.

Przy zakładaniu działalności handlowej, a później w każdym roku gospodarczym trzeba przeprowadzać inwentaryzację. Dokładność wyników inwentaryzacji często koliduje przy tym z rentownością. W poniższym artykule przeczytasz, jak zaoszczędzić sobie pracy i kosztów.

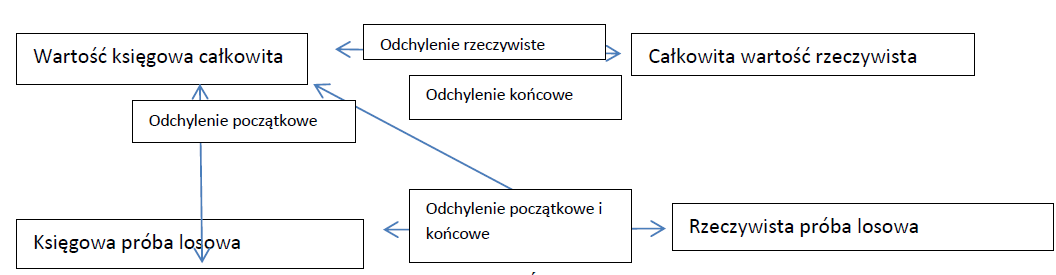

W przypadku inwentaryzacji metodą prób losowych przeprowadza się inwentaryzację właśnie na podstawie prób losowych. Pozwala to zredukować koszty. Analizując reprezentatywną próbę losową z magazynu, można uzyskać kwalifikowany pogląd na wiarygodność danych księgowych. Różne metody pozwalają zminimalizować odchylenie końcowe.

Rys.: Związek pomiędzy różnymi odchyleniami. Źródło: rysunek własny wg ClassiX Software GmbH

Warunki przeprowadzenia inwentaryzacji metodą prób losowych

Aby móc przeprowadzić inwentaryzację metodą prób losowych należy przestrzegać przepisów ustawowych. Obowiązują następujące warunki:

- Należy stosować naukowe metody matematyczno-statystyczne, jak np. ocena wartości średniej.

- Należy przestrzegać zasad należytej księgowości.

- Wartość wyniku musi być równa wartości inwentarzowej, ustalonej na drodze fizycznego spisu.

- Należy wcześniej uzyskać zgodę urzędu skarbowego.

Dla określenia odchyleń od stanu i księgowości, zasadniczo wystarczą uznane matematyczno-statystyczne metody prób losowych. Wynik jednakże winien służyć jako wynik całkowitej inwentaryzacji. Dlatego nieodzowna jest niezawodna pod względem zasobów księgowość magazynowa. W sytuacji jej braku, w celu określenia wartości towarów w magazynie można zastosować inne metody, takie jak ocena interwałowa.

Należy wziąć pod uwagę, że w następujących przypadkach inwentaryzacja metodą prób losowych jest niedozwolona:

- towary łatwo ulegające zepsuciu,

- wyroby podlegające niekontrolowanym ubytkom,

- produkty wartościowe.

Sposoby przeprowadzenia

Różne typy magazynów charakteryzują się różnym bezpieczeństwem zasobów. Magazyn konwencjonalny wykazuje więcej niepewności i źródeł błędów, niż magazyn automatyczny.

Dla magazynów konwencjonalnych, dla inwentaryzacji metodą prób losowych zalecane są metody testowe i szacunkowe. Na przykład, za pomocą warstwowego szacowania wartości średniej można ocenić jakość księgowości magazynowej. Względny błąd próby losowej i odchylenie procentowe między wartością księgową a szacowaną wyrażają się we wskaźnikach jakości. Dla zapewnienia dokładności inwentaryzacji względny błąd próby losowej nie może w tej metodzie być większy niż 1%.

W przypadku magazynu z wysokim bezpieczeństwem zasobów można stosować również ściślejszy test sekwencyjny. W przypadku tej metody statystycznej zakres próby losowej nie jest określany na początku. Po każdej próbie losowej (sekwencji) sprawdza się, czy dotychczasowe dane dopuszczają już przekonujący wynik, czy też są konieczne dalsze próby losowe. W najlepszej sytuacji do zamknięcia inwentaryzacji wystarcza 30 prób losowych. W takim przypadku nie mogą występować odchylenia. W razie dopuszczenia tolerancji należy liczyć się z zakresem 50 prób losowych. W przypadku magazynów o różnym bezpieczeństwie zasobów można również łączyć metody, ale wtedy magazyn należy podzielić na odpowiednie strefy.

Zalety inwentaryzacji metodą prób losowych

Inwentaryzacja metodą prób losowych zastępuje nie tylko konieczną inwentaryzację roczną. Umożliwia ponadto ocenę jakości księgowości magazynowej w regularnych odstępach czasu podczas trwania roku bilansowego.

Dzięki inwentaryzacji metodą prób losowych nie trzeba obciążać pracowników nadgodzinami związanymi z inwentaryzacją. W większości przypadków nie trzeba też zatrudniać dodatkowego personelu pomocniczego. W konsekwencji nie występują zakłócenia normalnego trybu pracy, wszystkie procesy mogą odbywać się tak, jak zwykle. Z końcem roku można poświęcić się ważniejszym zadaniom, niż przeprowadzaniu z wielkim zachodem inwentaryzacji rocznej.

Zaloguj się, aby dodać komentarz

Nie masz konta? Zarejestruj się »