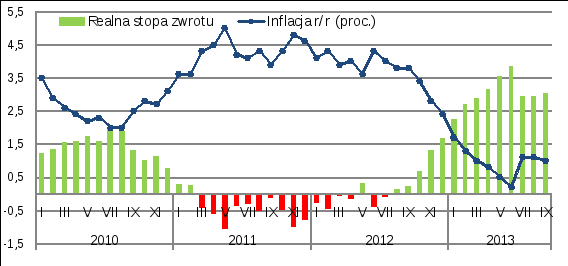

Najwyższe realne zyski zagwarantował Santander Consumer Bank, który we wrześniu ubiegłego roku płacił 6,4% na rocznym depozycie. Po uwzględnieniu podatku i inflacji klienci zarobili na nim 4,14%. Właściciele lokaty w FM Banku realnie zwiększyli wartość swoich oszczędności o 4,1% (lokata na 6,35%), a w Meritum Banku rzeczywista rentowność rocznego depozytu wyniosła 4,06% (lokata na 6,3%). Lokaty w Toyota Banku i Eurobanku dały realnie zarobić odpowiednio 3,89 i 3,86%, a w czterech kolejnych bankach (BGŻOptima, Getin Bank, Idea Bank i neoBANK) faktyczna rentowność wyniosła 3,82%. Każdy z nich płacił wówczas na rocznej lokacie co najmniej 6%.

Za rok rentowność zakładanych aktualnie depozytów prawdopodobnie będzie nie tylko znacznie niższa, ale w ponad połowie banków może znaleźć się nawet poniżej zera. Według Narodowego Banku Polskiego inflacja w trzecim kwartale przyszłego roku wyniesie ok. 2%.

Przy średnim oprocentowaniu rocznych depozytów na poziomie 2,48% oznaczałoby to, że przeciętny realny zysk wyniesie zaledwie 0,01%. De facto w większości banków trzeba będzie liczyć się ze stratą.