W okresie gdy mamy do czynienia z najniższymi stopami procentowymi w historii, Rada Polityki Pieniężnej już zaczyna sondować przypuszczalne terminy zmiany stóp. Już w lipcu szef NBP ogłosił zakończenie cyklu luzowania polityki pieniężnej, wyrażając (prywatny) pogląd, że stopy powinny pozostać na niezmienionym poziomie przynajmniej do końca tego roku.

Podobnie jak Ben Bernanke i Fed, odstępując od swych poprzednich deklaracji o wrześniowym terminie ograniczenia skupu obligacji, prezes NBP i Rada, także nie prezentują jednoznacznego i konsekwentnego stanowiska w sprawie początku cyklu zaostrzania polityki pieniężnej. W trakcie wrześniowego posiedzenia RPP nie dyskutowała o horyzoncie dłuższym niż do końca roku, ucinając spekulacje o ewentualnym utrzymaniu stóp do połowy przyszłego roku, formułowane przez część ośrodków analitycznych.

Niektórzy członkowie RPP sugerowali w swych wypowiedziach dłuższy niż do końca roku okres utrzymywania stóp na niezmienionym poziomie. Prognozy zakładające podwyżkę stóp w drugim kwartale 2014 r., zaprezentował niedawno Morgan Stanley, sugerując, że w listopadowym raporcie o inflacji NBP podwyższy zarówno prognozę inflacji, jak i tempa wzrostu gospodarczego.

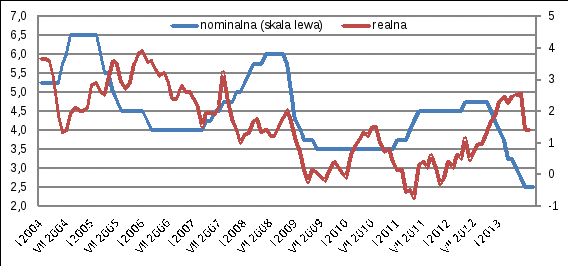

Podstawowa stopa procentowa NBP w ujęciu nominalnym i realnym (w proc.)

Źródło: GUS, NBP.

Trwający od listopada 2012 r. cykl łagodzenia polityki pieniężnej należeć będzie do najkrótszych w historii. Jeśli liczyć od pierwszej do ostatniej obniżki, trwał on dziewięć miesięcy, zaś łącznie z utrzymaniem rekordowo niskich stóp do połowy 2014 r., liczyłby 17 miesięcy. W tym drugim przypadku byłby on identyczny co do czasu trwania, jak ten z lat 1998-1999. I wtedy, i obecnie stopy po jego zakończeniu były o około połowę niższe, niż w punkcie startu.

Spośród zaobserwowanych od 1991 r. siedmiu cykli łagodzenia polityki pieniężnej, w pięciu przypadkach mieścił się on w przedziale od 41 do 54 proc. Najbardziej radykalny miał miejsce w latach 2001-2004, czyli po pęknięciu bańki internetowej, kiedy podstawowa stopa została obniżona z 22 do 6 proc., czyli o niemal trzy czwarte.

Wydaje się, że obserwacja inflacji będzie źródłem najbardziej trafnych prognoz, dotyczących decyzji Rady. Biorąc pod uwagę, że gospodarka wkracza w fazę ożywienia, żółte światło dla redukcji stóp może zacząć palić się już w momencie, gdy realna stopa zbliży się do 1 proc., a więc przy inflacji sięgającej 1,5 proc.

Roman Przasnyski, Open Finance

Zobacz także: