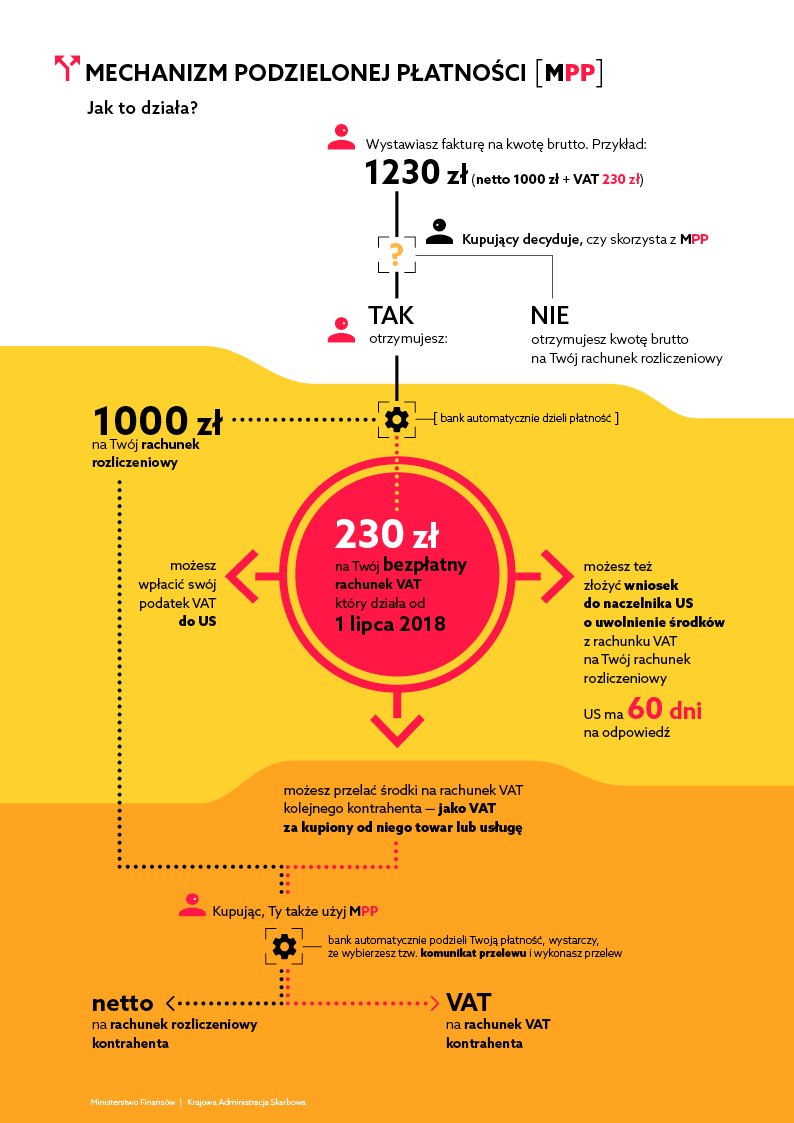

Mechanizm podzielonej płatności, to rozwiązanie przede wszystkim technologiczne, ponieważ zakłada istnienie dwóch osobnych rachunków bankowych, po stronie sprzedawcy, przypisanych dla jednej płatności za fakturę VAT, tj. dla wartości NETTO oraz dla wartości VAT. Będzie to możliwe poprzez utworzenie przez banki specjalnego, oddzielnego i darmowego rachunku bankowego dla przedsiębiorcy, na który będzie wpływała jedynie wartość VAT. Należy szczególnie pamiętać, że MPP dotyczy wyłącznie transakcji złotówkowych wykonywanych między przedsiębiorcami.

Slip payment - mechanizm podzielonej płatności

Rewolucja w rozliczeniach VAT

1 lipca 2018 roku zaczęła obowiązywać nowa ustawa z dnia 15 grudnia 2017 roku o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U.2018.62), która niesie za sobą istotne zmiany dla wszystkich przedsiębiorców przede wszystkim na gruncie ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221 i 2491). Do ustawy o VAT wprowadzono nowy mechanizm podzielonej płatności - slip payment (MPP), który w sposób rewolucyjny ułatwi przedsiębiorcom zarządzanie finansami swojej firmy lub spółki.

Na czym dokładnie polega slip payment?

Kto i jak może korzystać z slip payment?

Korzystanie z slip payment jest dobrowolne, dlatego to każdy przedsiębiorca, występujący w roli kupującego, będzie mógł zdecydować kiedy i komu chce zapłacić z wykorzystaniem metody podzielonej płatności (MPP). Kupujący na etapie wykonywania przelewu za fakturę VAT musi jedynie wskazać:

-

kwotę podatku VAT,

-

kwotę sprzedaży brutto,

-

numer faktury,

-

NIP dostawcy.

Warto zauważyć, że wybranie metody podzielonej płatności nie wprowadzi utrudnień do samego wykonywania przelewu za faktury VAT. Kupujący nie musi wpisywać podwójnych numerów rachunków bankowych, ani wykonywać samego przelewu podwójnie, ponieważ to po stronie banków leży odpowiedzialność za wprowadzenie takiego systemu technologicznego, który zapewni przejrzystość i usprawnienie w operacjach VAT przedsiębiorców. Samą należność, która odpowiada wartości NETTO, można też rozliczyć ze sprzedawcą w inny sposób, np. poprzez płatność gotówką. Podkreślenia wymaga fakt, że nowe uregulowania odnoszą się jedynie do wartości VAT.

Charakter dobrowolności MPP przejawia się również w tym, że strony transakcji będą mogły odrębną umową uregulować stosowanie metody podzielonej płatności.

Z metody slip payment nie będą mogli skorzystać:

-

konsumenci (nieprowadzący działalności gospodarczej),

-

przedsiębiorcy otrzymujący faktury bez kwoty podatku VAT,

-

przedsiębiorcy w zakresie faktur podlegających mechanizmowi odwróconego obciążenia VAT w branży budowlanej lub branżach wrażliwych (elektronika, stal, metale kolorowe).

Oddzielny rachunek VAT i co dalej?

Jak wskazuje Ministerstwo Rozwoju, z oddzielnego rachunku VAT można korzystać w ograniczonym zakresie, tj. przy wykonywaniu płatności:

-

za usługi lub towary na rachunek VAT sprzedawcy, gdzie kwotę podatku VAT można opłacić ze środków pozostających na własnym rachunku VAT,

-

swoich zobowiązań podatkowych z tytułu VAT do urzędu skarbowego, niezależnie od tego czy przedsiębiorca korzysta z metody podzielonej płatności czy też nie.

Zmiana ustawy o VAT niesie za sobą dużą zmianę dotyczącą skrócenia czasu otrzymania zwrotu różnicy podatku. Organ podatkowy jest zobowiązany do zwrócenia różnicy podatku w terminie 25 dni, jeżeli przedsiębiorca wskaże w deklaracji VAT, że chce otrzymać zwrot na swój rachunek VAT. W przeciwnym razie zwrot nastąpi w dotychczasowym terminie 60 dni.

Ostatecznie środki zgormadzone na rachunku VAT można wypłacić. W tym celu przedsiębiorca musi zwrócić się z wnioskiem o przekazanie środków z rachunku VAT na normalny rachunek rozliczeniowy. Urzędowi Skarbowemu przysługuje 60 dni na rozpatrzenie sprawy. Po upływie tego terminu Urząd Skarbowy może:

-

wyrazić zgodę,

-

nie wyrazić zgody z uwagi na istniejącą zaległość VAT- w takiej sytuacji nie można jedynie wypłacić środki do wysokości istniejącej zaległości,

-

nie wyrazić zgody gdy zachodzi uzasadniona obawa, że zobowiązania podatkowe z tytułu VAT nie zostaną wykonane- w takiej sytuacji Urząd Skarbowy podejmuje decyzję, od której można się odwołać.

Slip payment a korzyści dla przedsiębiorcy

Ustawa z dnia 15 grudnia 2017 roku o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadza tzw. „system zachęt dla przedsiębiorców”. Do sytuacji, które przewidują korzyści płynące dla przedsiębiorców za stosowanie metody podzielonej płatności możemy zaliczyć:

-

zwrot różnicy podatku VAT do 25 dni,

-

obniżenie wysokości podatku VAT,

-

zniesienie przepisów dotyczących odpowiedzialności solidarnej,

-

zniesienie zastosowania sankcji przewidzianych w ustawie o VAT.

Czemu ma służyć slip payment?

Bez wątpienia slip payment jest jednym z wielu środków przeciwdziałania oszustwom i nadużyciom podatkowym związanym z nieodprowadzeniem podatku VAT przez przedsiębiorców. Do tej pory wydaje się nieść za sobą najbardziej znaczące korzyści przede wszystkim dla przedsiębiorców, którzy będą mogli z łatwością kontrolować wysokość kwoty podatku VAT do zapłaty, a co za tym idzie efektywnie zarządzać finansami przedsiębiorstwa. Podkreślenia wymaga fakt, że zarówno rachunek utworzony przez banki, jak i środki na nim zgromadzone, pozostają własnością przedsiębiorcy. Organy podatkowe nie mogą z nich w żaden sposób korzystać, a jedynie sprawują kontrolę nad ich obrotem. Takie rozwiązanie może służyć staraniom o zapewnienie utrzymania płynności finansowej przedsiębiorcy, jednak trudności wynikające z samego wdrożenia metody podzielonej płatności są nie do uniknięcia. Szczególnie narażeni wydają się mali i średni przedsiębiorcy.

Źródło: www.biznes.gov.pl/pl/firma/podatki-i-ksiegowosc/chce-rozliczac-vat/co-powinienes-wiedziec-jesli-chesz-rozliczac-vat/split-payment

Zaloguj się, aby dodać komentarz

Nie masz konta? Zarejestruj się »