Podstawową trudnością w metodzie transakcji porównywalnych, poza właściwym doborem firm porównywalnych, jest to, że w przypadku wycenianych przedsiębiorstw nienotowanych na giełdzie transakcje są zawierane rzadko. Wówczas bazę porównawczą mogą stanowić transakcje zawarte dawno, w odmiennych warunkach ekonomicznych.

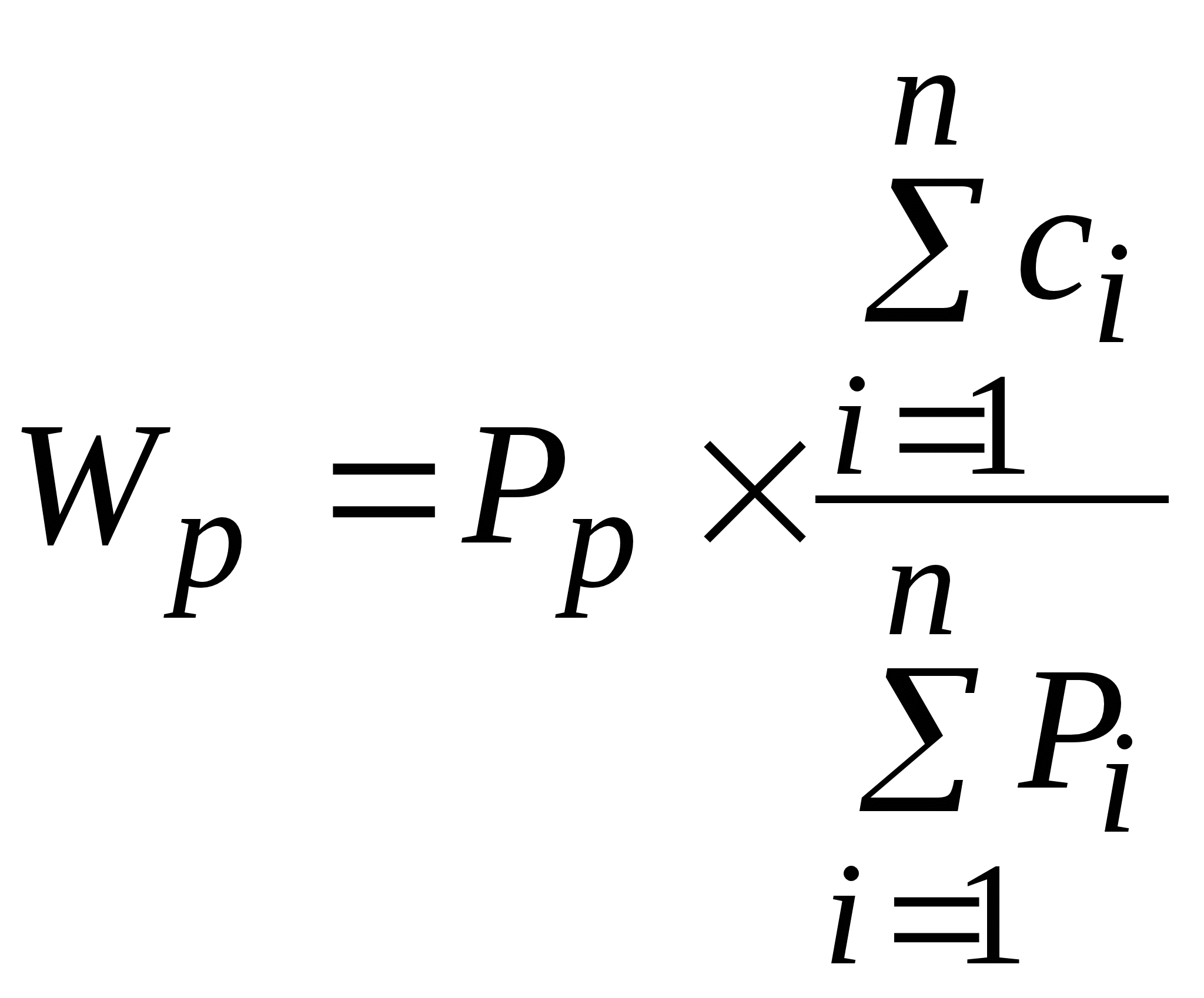

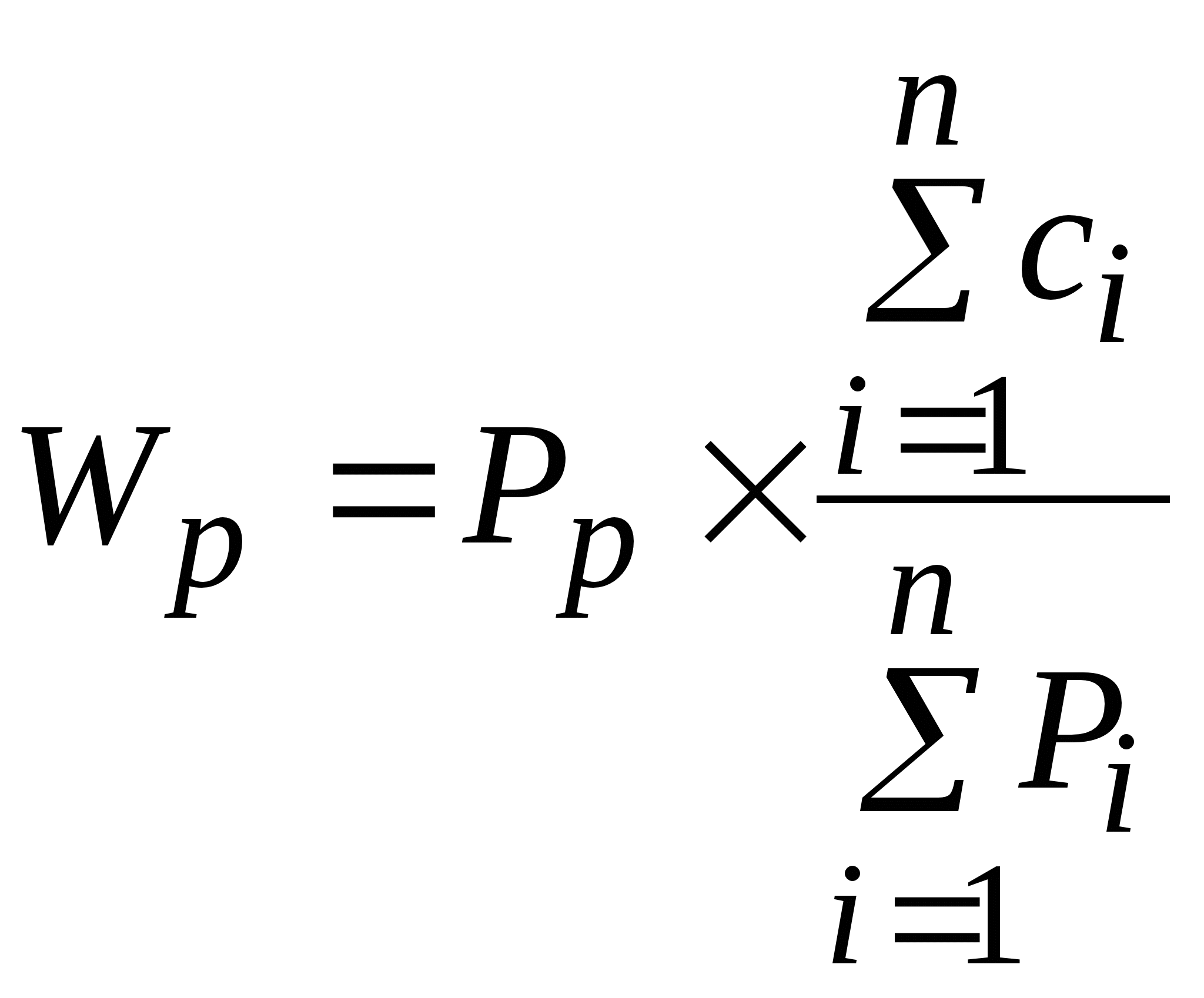

Formuła wyceny przedsiębiorstwa metodą transakcji porównywalnych jest następująca:

Wp – wartość wycenianego przedsiębiorstwa,

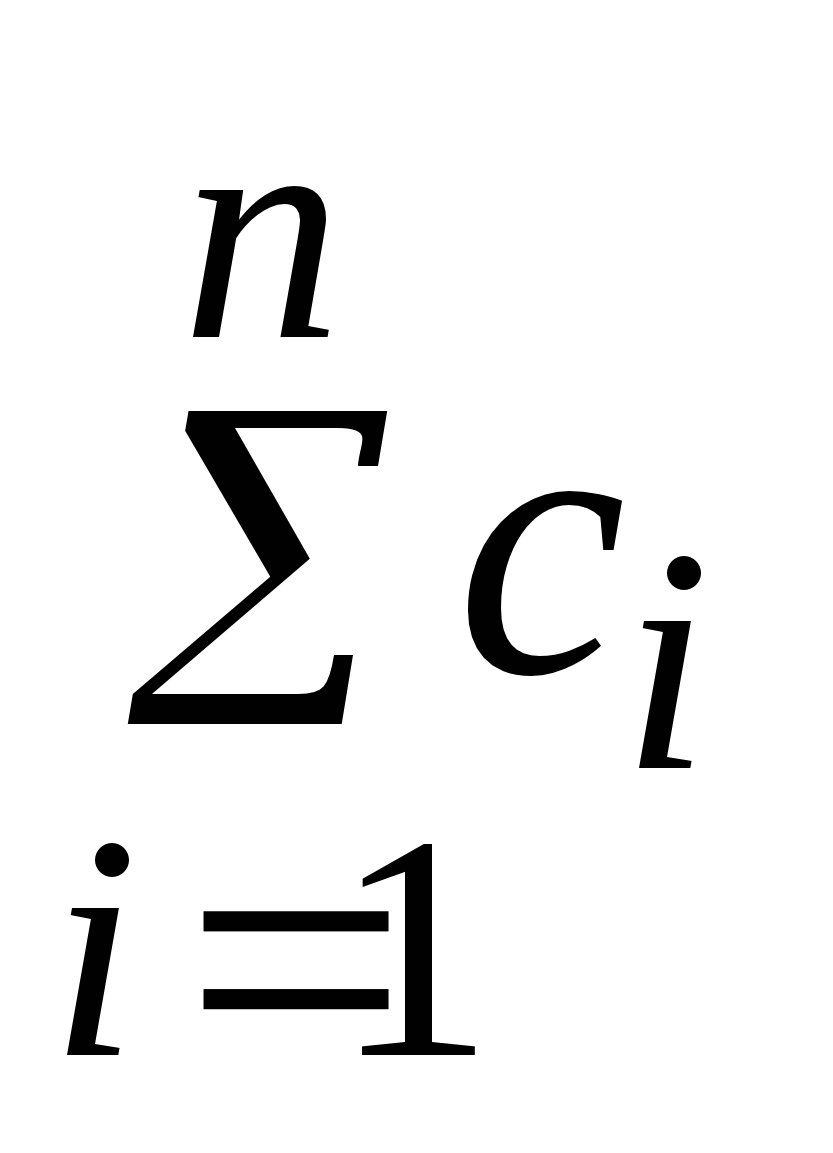

c1, c2, ..., cn – znane wartości rynkowe już wycenionych podobnych przedsiębiorstw,

n – liczba porównywanych przedsiębiorstw.

Znacznie lepiej będzie, gdy uzależnimy wartości wycenianego przedsiębiorstwa nie tylko od cen uzyskanych w transakcjach kupna-sprzedaży innych porównywalnych firm, ale również od wybranego parametru ekonomicznego będącego podstawą porównawczą. Takim parametrem mogą być: wielkość sprzedaży, wartość sprzedaży, zdolności produkcyjne, nadwyżka finansowa (przepływy pieniężne), zysk operacyjny, zysk netto itp. W takiej sytuacji wartość przedsiębiorstwa będzie określona wzorem:

Pp – wybrany parametr ekonomiczny wycenianego przedsiębiorstwa,

– suma cen uzyskanych w transakcjach kupna-sprzedaży porównywalnych firm,

– suma cen uzyskanych w transakcjach kupna-sprzedaży porównywalnych firm,

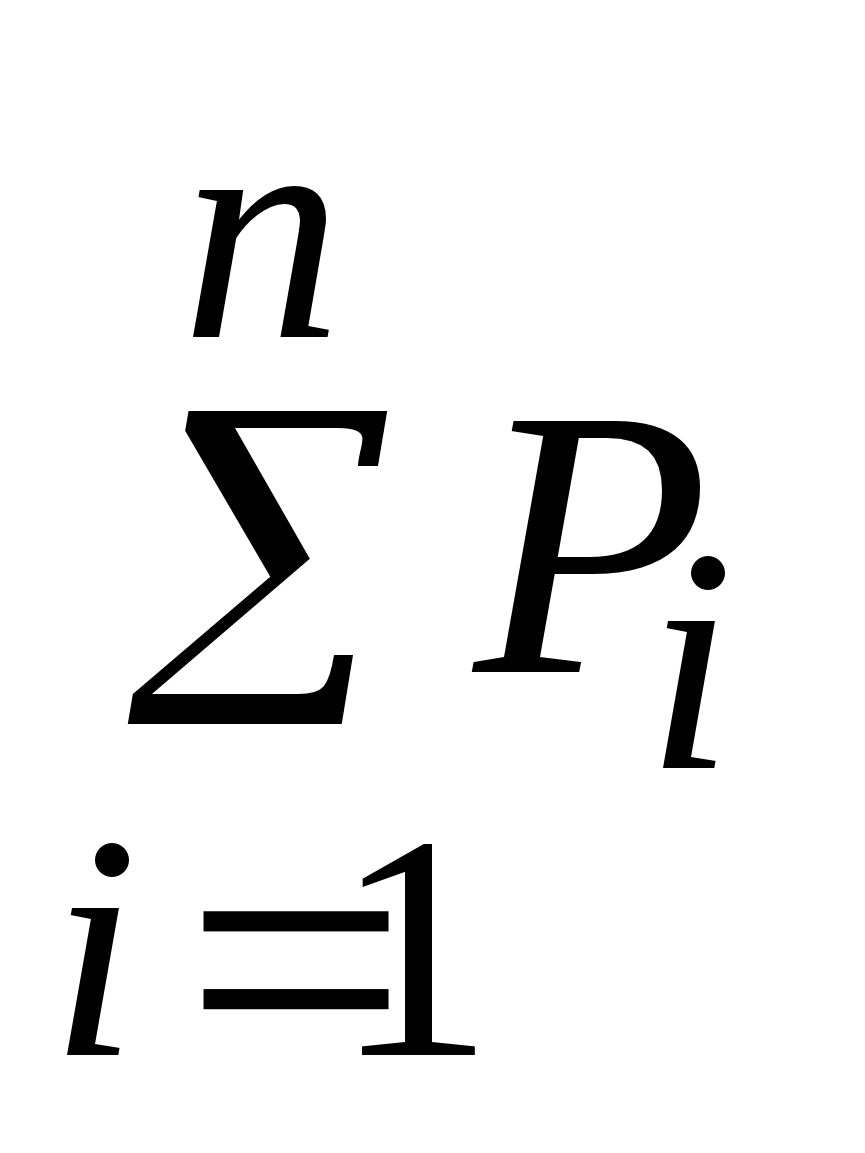

– suma wybranego parametru ekonomicznego w porównywalnych firmach.

– suma wybranego parametru ekonomicznego w porównywalnych firmach.

Przykład: wyceńmy metodą transakcji porównywalnych wartość samochodowej stacji serwisowej o rocznych przychodach ze sprzedaży równych 3 mln zł. Wartości podobnych warsztatów samochodowych sprzedanych w ciągu ostatnich dwóch lat i funkcjonujących w tym samym mieście oraz ich poziomy sprzedaży kształtowały się następująco:

|

Stacja serwisowa

|

Roczna wartość przychodów ze sprzedaży (w mln zł)

|

Osiągnięta cena transakcyjna (w mln zł)

|

|

A

|

1,7

|

0,81

|

|

B

|

4,5

|

4,56

|

|

C

|

7,0

|

5,41

|

|

D

|

3,7

|

2,91

|

|

E

|

0,9

|

1,05

|

|

RAZEM

|

17,8

|

14,74

|

W tym przypadku parametrem ekonomicznym będzie wartość przychodów ze sprzedaży. Zgodnie z formułą na wycenę za pomocą transakcji porównywalnych otrzymamy następującą wartość wycenianego warsztatu:

= 3 mln zł × 14,74 mln zł / 17,8 mln zł =

2,48 mln zł

dr Piotr Szczepankowski, adiunkt w Wyższej Szkole Finansów i Zarządzania w Warszawie

Zobacz także: