Piramidę Du Ponta z powodzeniem wykorzystamy jako narzędzie symulacji. Jeśli zmienimy niektóre wielkości zjawisk elementarnych leżących w podstawie piramidy, będziemy mogli śledzić wpływ tej zmiany na zjawisko naczelne (szczyt piramidy) w ścisłym powiązaniu ze wszystkimi występującymi w piramidzie relacjami pośrednimi.

Da to możliwość szybkiej prezentacji głównych relacji wskaźnikowych określających kondycję firmy w różnych scenariuszach planu.

Można też przyjąć odwrotny kierunek symulacji - dobrać takie wartości wskaźników u podstawy piramidy (czyli ukształtować w określony sposób zjawiska elementarne), aby uzyskać pożądaną, planowaną lub zamierzoną wartość wskaźnika na szczycie piramidy.

W praktyce częściej spotka się pierwszą odmianę symulacyjnego wykorzystania piramidy. Zwykle w procesie syntetycznej oceny jakości różnych wariantów planistycznych piramida staje się narzędziem szybkiej diagnozy.

Przykład: Załóżmy, że rozważamy dwie wersje planu - wersję bazową oraz inwestycyjną. Wybieramy korzystniejszą.

Planowana sprzedaż = 10.000 zł;

Planowane koszty operacyjne = 8.000 zł;

Koszty finansowe = 1.200 zł;

Wskaźnik OA (rotacja aktywów) = 1,73;

Szacowany w planie wskaźnik zadłużenia aktywów = 46%;

Stopa podatku dochodowego = 19%.

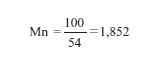

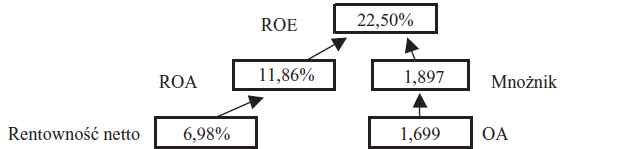

Aby zbudować piramidę Du Ponta, należy obliczyć najpierw wskaźnik rentowności netto (Rn) oraz mnożnik kapitału własnego (Mn).

Jeśli zadłużenie stanowi 46% sumy bilansowej, to kapitały własne stanowią 54%.

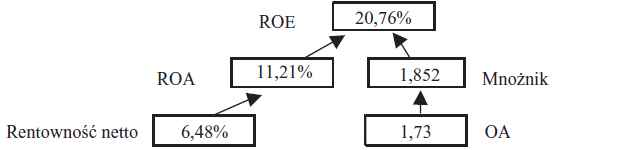

Teraz można ocenić syntetycznie plan w wersji bazowej, budując piramidę Du Ponta.

Schemat 1. Piramida Du Ponta

II: Wersja inwestycyjna

Oszacowano, że inwestycja może powiększyć aktywa o 10%, z czego 6% będzie powiększało aktywa trwałe, zaś 4% aktywa obrotowe. Inwestycja w aktywa trwałe zostanie sfinansowana z kredytu, od którego odsetki wyniosą 30 tys. zł. Przyrost aktywów obrotowych zostanie w bilansie zrównoważony pozostającym w firmie zyskiem netto. Inwestycja ta ma w planowanym okresie roku przynieść wzrost sprzedaży, ale i wzrost kosztów operacyjnych o 8%.

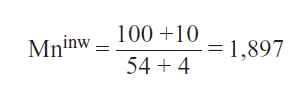

Jeśli zastosujemy analogiczną technikę jak w wersji bazowej, będziemy mogli szybko dokonać porównania obu wariantów. I tak, najpierw liczymy wartość Rninw oraz Mninw.

Nowy poziom mnożnika będzie wynikiem powiększenia w stosunku do wariantu bazowego aktywów (licznika wzoru) o 10 punktów, zaś kapitału własnego (mianownika wzoru) o 4 punkty:

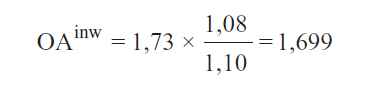

Ponieważ w różnym stopniu zmienią się aktywa oraz sprzedaż -w efekcie w stosunku do wariantu bazowego zmieni się poziom wskaźnika OA (rotacja aktywów).

Przedstawiając wariant inwestycyjny w formie piramidy, możesz ocenić obie wersje planu.

Schemat 2. Schemat piramidy

Z punktu widzenia rentowności kapitału własnego wariant inwestycyjny planu jest korzystniejszy o niecałe 2 pkt proc.

dr Jacek Kowalczyk, adiunkt na Wydziale Zarządzania Uniwersytetu Warszawskiego

Zobacz także: