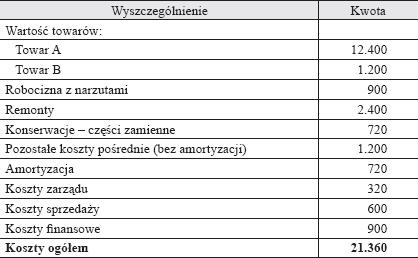

Okresowe koszty działalności firmy przedstawione są w poniższej tabeli:

Koszty działalności (w tys. zł)

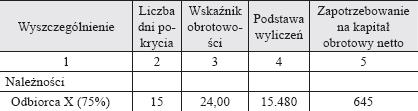

Firma handlowa prowadzi swoją działalność, gromadząc poszczególne składniki aktywów obrotowych na określone liczby dni oraz spłacając zobowiązania po pewnym czasie. Firma ma 2 grupy odbiorców: X i Y. Do odbiorcy X kierowane jest 75% dostaw, do odbiorcy Y- 25%. Odbiorca X płaci po 15 dniach. Odbiorca Y płaci po 30 dniach. Towar A przebywa w firmie 15 dni, natomiast towar B 10 dni.

Firma we własnym zakresie dokonuje drobnych napraw. W związku z tym gromadzi części zamienne na 90 dni. Środki pieniężne utrzymuje na 15 dni dla sfinansowania wydatków gotówkowych.

Firma w różny sposób rozlicza się z poszczególnymi dostawcami. Dostawca A kredytuje firmę na 20 dni, natomiast dostawca B na 10 dni.

Wskaźniki obrotowości w firmie handlowej

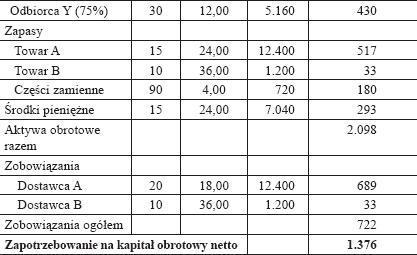

Na podstawie tych danych można obliczyć zapotrzebowanie na kapitał obrotowy netto. Zgromadzony kapitał ma zapewnić realizację tak opisanego procesu gospodarczego.

Sposób kalkulacji zapotrzebowania na kapitał obrotowy netto dla firmy handlowej można prześledzić w poniższej tabeli.

Planowanie zapotrzebowania na kapitał obrotowy netto w firmie handlowej (w tys. zł)

Dla przedstawionej firmy handlowej łączne zapotrzebowanie na kapitał obrotowy wynosi 1.376.000 zł. A zatem można stwierdzić, że firma ta powinna zgromadzić środki własne w obrocie w tej wysokości. Braki w tym zakresie mogą być ewentualnie sfinansowane długoterminową pożyczką.

Przedstawione w artykule podejście do wyceny zapotrzebowania na kapitał obrotowy netto stosuje się, gdy wskaźniki obrotowości w całym analizowanym okresie są stałe. W praktyce dla dłuższego okresu niezmienność wskaźników obrotowości to warunek trudny do spełnienia. W kolejnych okresach firmy kredytują swoich odbiorców na dłuższe lub krótsze okresy, realizują proces gospodarczy z różną prędkością oraz po różnej liczbie dni ściągają swoje należności.