Zgodnie z art. 56 § 1 Ordynacji podatkowej, stawka odsetek za zwłokę jest równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego NBP, i 2%, z tym że stawka ta nie może być niższa niż 8%. Od 14 lipca 2013 r. wynosi ona 10%.

Obliczanie odsetek za zwłokę od podatku wpłaconego po terminie

Swoistą „karą” za zaległości w odprowadzaniu podatków są odsetki za zwłokę od zaległości podatkowych. Jest to dość dolegliwy skutek uchybienia w terminowym wpłacaniu podatków do budżetu państwa z uwagi na to, że stanowią dodatkowy obowiązek płatniczy i zależą od wysokości spowodowanej przez płatnika zaległości podatkowej.

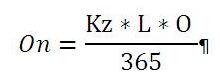

Wzór na obliczanie odsetek za zwłokę od zaległości podatkowych

gdzie:

Kz – kwota zaległości,

L – liczba dni zwłoki,

O – stawka odsetek za zwłokę w stosunku rocznym,

365 – liczba dni w roku (stosowana niezależnie od rzeczywistej ilości dni w danym roku),

On – kwota odsetek,

Odsetki za zwłokę zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych. Zasada ta ma zastosowanie również do podstawy opodatkowania, kwoty podatku, opłaty prolongacyjnej, oprocentowania nadpłat oraz wynagrodzenia przysługującego płatnikom i inkasentom (art. 63 § 1 Ordynacji podatkowej).

Prawidłowe zaokrąglanie odsetek

Przykład:

Kwotę odsetek 78,12 zł zaokrągla się do 78 zł, kwotę odsetek 78,50 zł do 79 zł, zaś kwotę odsetek 78,65 zł zaokrągla się do 79 zł.

Dodajmy, że odsetki za zwłokę nalicza się:

- od dnia następującego po dniu upływu terminu płatności podatku lub terminu, w którym płatnik lub inkasent był obowiązany dokonać wpłaty podatku na rachunek organu podatkowego (art. 53 § 4 Ordynacji podatkowej),

- do dnia (włącznie z tym dniem) zapłaty podatku lub, od nieuregulowanych w terminie płatności w całości lub w części zaliczek na podatek dochodowy, do dnia złożenia zeznania podatkowego za rok podatkowy lub inny okres rozliczeniowy, a w przypadku niezłożenia zeznania w terminie na ostatni dzień terminu złożenia zeznania (§ 4 ust. 1 pkt 1 i 7 rozporządzenia w sprawie naliczania odsetek).

Przykładowo, jeśli płatnik nie wpłacił w terminie zaliczki od wynagrodzeń za luty 2014 r. – wpłaty dokonano np. 19 maja 2014 r. W tym przypadku odsetki nalicza się:

- od 21 marca (dzień następujący po dniu upływy terminu płatności, który przypada 20 marca),

- do 19 maja (dzień zapłaty zaliczki, który wlicza się do okresu odsetkowego).

Odsetek za zwłokę od zaległości podatkowych nie nalicza się w przypadkach wymienionych w art. 54 Ordynacji podatkowej. Odsetek nie nalicza się więc, jeżeli wysokość odsetek nie przekraczałaby trzykrotności wartości opłaty pobieranej przez operatora wyznaczonego w rozumieniu ustawy z 23 listopada 2012 r. – Prawo pocztowe za traktowanie przesyłki listowej jako przesyłki poleconej. Od 1 lutego 2014 r. kwota ta wynosi 8,70 zł (2,90 zł × 3).

Podstawa prawna:

§ 4 ust. 1 pkt 1 i 7 rozporządzenia ministra finansów z 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Dz.U. nr 165, poz. 1373 ze zm.).

Zobacz także:

Zaloguj się, aby dodać komentarz

Nie masz konta? Zarejestruj się »

i świadczenie urlopowe")